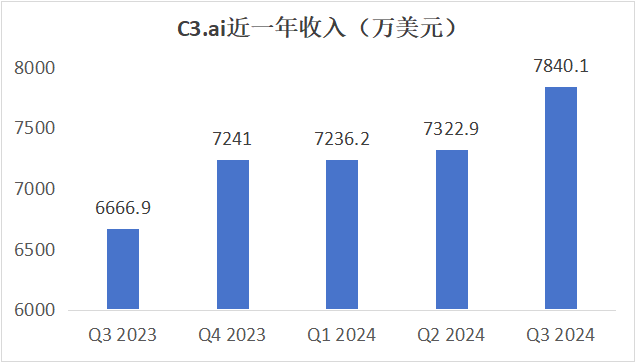

近日,专注于企业级AI软件的 C3.ai 公司发布了超出市场预期的Q3季度财报,财报发布后的第一个交易日,股价大涨24.52%。在2024财年第三季度(截至2024年1月31日),受益于企业级AI市场巨大的需求潜力以及C3.ai公司的多元化策略等因素,该公司报告收入同比增长18%,达到7840万美元——超过了华尔街的普遍预期。

资料来源:C3.ai财报,冰鉴科技研究院

资料来源:C3.ai财报,冰鉴科技研究院

冰鉴科技研究院认为,完备的AI底层平台、深厚的行业Know-how积累以及强大的合作伙伴生态系统共同构筑起了C3.ai的壁垒,带来了业务的拓展和持续的高增长。

对陷入亏损泥潭的中国人工智能企业来说,C3.ai的故事更具现实借鉴意义:生成式人工智能固然前景广阔,但其投入和研发是一项长期工作,AIGC产品对企业短期内的财务状况并不会产生较大贡献。与其all in大模型,不如做深做实现有AI技术与产业应用场景的深度融合,找到大模型的协同发力点,设法逃离亏损魔咒。

一、聚焦应用侧,赋能企业AI技术快速落地

C3.ai是一家企业级人工智能应用软件公司,构建了一系列软件应用程序,使客户能够快速开发、部署和运营大型企业人工智能应用程序,从而显著减少人工智能软件工程问题的工作量和复杂性。客户可以在主要的公共云基础设施、私有云或混合环境上部署C3人工智能解决方案,也可以直接在其服务器和处理器上部署。

C3.ai提供三个主要的软件解决方案系列,统称为C3 AI软件:包括C3 AI应用程序平台,这是一个用于开发、部署和运营企业AI应用程序的端到端平台;C3 AI应用程序,一个特定行业的SaaS企业AI应用组合,可以实现全球组织的数字化转型;以及C3 Generative AI,为企业提供一套特定领域的生成式人工智能产品。

1、C3 AI应用程序平台

C3 AI应用程序平台提供端到端的平台即服务,允许客户大规模设计、开发、提供和运行企业AI应用程序。客户可以使用C3 AI应用程序平台构建和运行自己的企业AI应用程序,并定制、运行和管理C3 AI应用程序。C3 AI应用平台使用独特的模型驱动架构来加快交付和降低开发企业AI应用程序的复杂性。C3 AI模型驱动架构提供了一个“抽象层”,允许开发人员通过使用应用程序所需的所有元素的概念模型来构建企业AI应用程序,而不是编写冗长的代码。

2、C3 AI应用程序

C3 AI应用程序是一个不断扩大的交钥匙、即用、跨行业和行业特定的企业AI应用程序组合,解决了一系列关键任务、高价值用例。通过C3 AI应用程序,组织通常可以在一到六个月内部署生产AI应用程序。这些应用程序中的每一个都是可扩展和可定制的,以满足客户的需求。

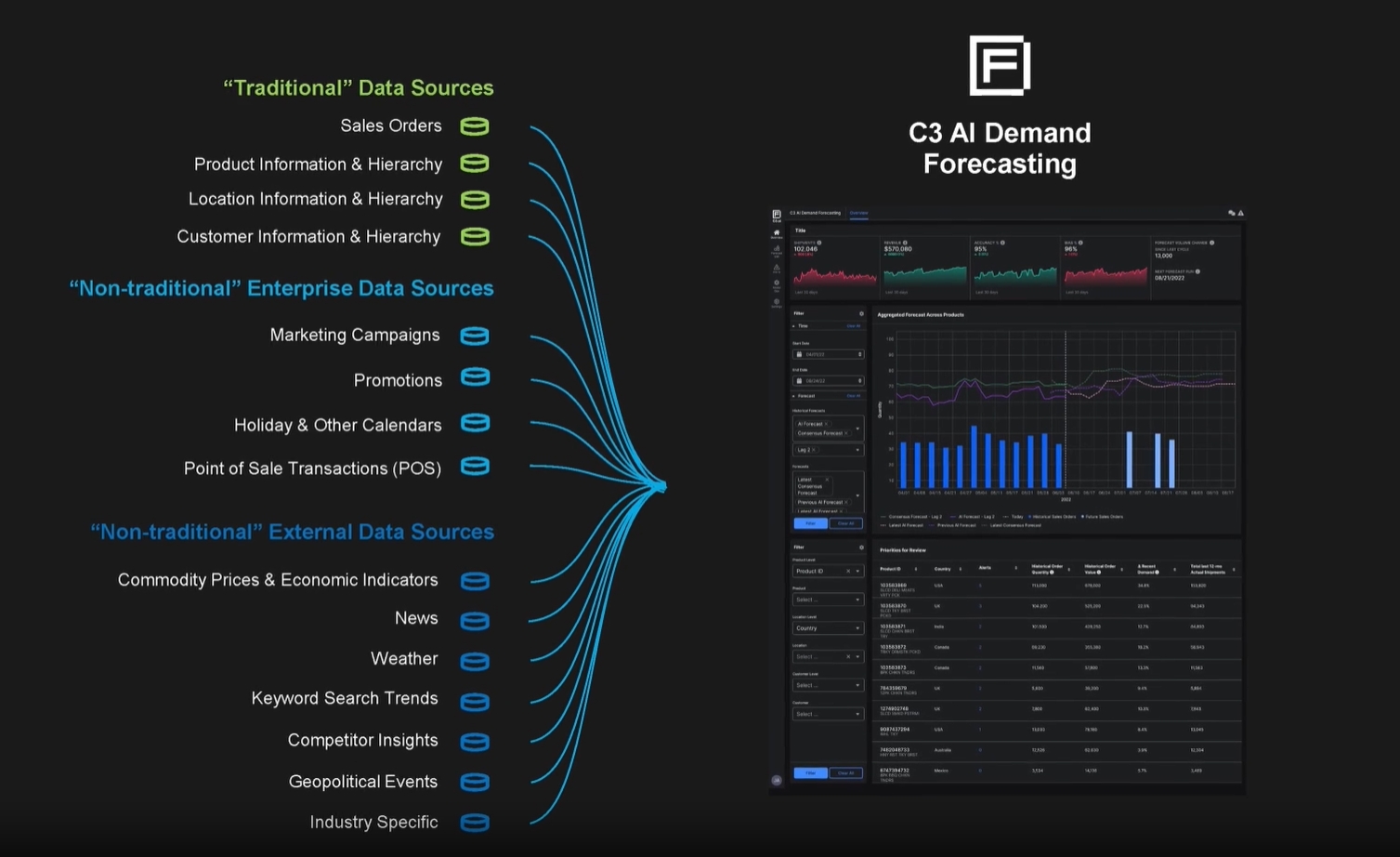

C3.ai 还提供集成的全套企业AI应用程序系列,以满足越来越多的垂直市场需求,包括石油和天然气、化工、公用事业、制造业、金融服务、国防、情报、航空航天、医疗保健、零售和电信。对于这些垂直市场中的每一个,C3.ai 都已经部署或计划部署一个完整的集成AI应用程序系列,以提升每个行业的价值链。

C3 AI企业需求预测应用示例,资料来源:C3.ai官网

C3 AI企业需求预测应用示例,资料来源:C3.ai官网

3、C3 Generative AI

2023年1月,C3.ai就接入OpenAI GPT-3模型,推出了其生成式人工智能产品套件。其首款产品C3 Generative AI for Enterprise Search以融合AI的“企业型搜索”为特色,结合了大型语言模型、生成式人工智能、强化学习、自然语言处理和C3人工智能平台的实用性,使企业用户能够通过直观的搜索和聊天界面快速定位、检索和呈现企业信息系统的整个语料库中的所有相关数据,改善用户体验。虽然这一产品并非自研,而是选择接入成熟的大模型API接口,但是C3.ai能迅速跟进热点并发布新产品,这本身也说明了它是一家非常高效的公司。

C3.ai宣称,C3 Generative AI产品套件将来自开放性人工智能、谷歌和其他学术界等组织的最新人工智能能力,以及最先进的模型,整合到C3 AI应用程序平台中,将加速客户在其价值链中利用这些模型的能力,并且加速客户业务职能和行业的转型。C3.ai认为随着人工智能领域的不断发展,保持在生成式人工智能技术的前沿对公司在行业中的持续增长和相关性至关重要。

三大解决方案支撑起AI核心技术的落地和实现,C3.ai收获了200多家行业巨头客户,并不断拓宽AI应用的深度和广度。据本季度的财报显示,该公司业务多元化策略颇具成效,不仅在私营客户领域获得了成功,而且在公共部门也取得了显著进展。具体而言,最近一个季度中,来自州和地方政府的订单占总订单的29%,而来自联邦、国防和航空航天客户的订单占总订单的 25%。同时,该公司在业务拓展和吸引新客方面也取得了显著进展,成功签署了 50 份协议(同比增长85%),其中包括与T-Mobile和Boston Scientific等大公司签订的新试点协议 29 份(同比增长71%)。公司正在利用其在企业人工智能领域的先行优势和强大的市场需求趋势来促成强劲的业务成果。

C3.ai能够收获多个行业巨头标杆用户并实现可持续增长,其AI应用效果不言而喻,这与其拥有一个非常完备的底层AI平台、相对较强的行业Know-how是分不开的。尤其对于行业巨头企业客户而言,一旦接入了C3.ai的产品,由于其内部决策的复杂性和协调各部门的困难度,形成了和C3.ai的深度绑定。与此同时,行业标杆的示范作用促使积累的客户案例越来越多,对于行业的了解也愈加深入,这些都将沉淀和反哺C3 AI平台,提升模型的准确性,推动未来的服务向着更好的方向发展。

此外,强大的合作伙伴生态系统亦是C3.ai 成为行业领头羊的关键之一。在本季度的财报中,C3.ai就强调了其合作伙伴生态系统持续发挥的高效作用。本季度,该公司通过其包括 AWS、贝克休斯、博思艾伦、谷歌云和微软等在内的合作伙伴网络签署了27项协议,同比增长337%,环比增长 62%。

目前,C3.ai已与技术领先企业建立了战略关系,这些世界领先的公司可以调动成千上万的人才资源,在全球范围内建立和服务于中小规模的C3.ai 客户关系。C3.ai 与合作伙伴形成上市和产品共同开发联盟,将企业AI专业知识和技术与合作伙伴的深层次领域专业知识相结合,为共同客户带来下一代C3 AI解决方案。

四大类别合作伙伴战略联盟及代表企业

四大类别合作伙伴战略联盟及代表企业

另一方面,应对市场的转变,C3.ai也一直在努力进行商业模式调整,将业务从基于订阅的模式转向基于使用量的定价模式,同时通过扩大客户群来提高长期收入。在此次的财报电话会议上,C3.ai 首席执行官 Thomas Siebel 强调了这一转变的决策成效:“这种定价模式变化非常有效,显著降低了企业与我们合作的障碍,使得更多公司能够轻松地开始使用 C3.ai 的产品和服务。"

从公司发展历程看,C3.ai 的客户数量相对较少,订阅合同总价值较大。而目前这种基于使用量的定价模式,可以促使公司在经济衰退期间具有更大的灵活性,有助于降低C3.ai的客户流失率,留住那些经济衰退期或公司低谷期本欲取消合同的客户。同时,这也为新客户提供了更经济实惠的选择,有助于吸引更多体量相对较小的客户。虽然从短期来看,由于新客户只需支付少量的前期费用,会造成一定的收入下滑,但从长远来看,这种模式将增加C3.ai进入更广阔市场的机会,并加速客户获取,预计在财务上带来回报。

二、AI技术发展高歌猛进,AI企业盈利路在何方

自OpenAI发布ChatGPT之后,全球范围内掀起了新一轮人工智能浪潮,尽管身处2023年的“资本寒冬”,AI赛道依然吸引了很大一部分资金。

据The information的Creator Economy Database数据,在其数据库覆盖的350多家全球创业公司中,2023年募得资金量持续螺旋式下降,至约17亿美元,其中人工智能初创企业在融资份额中占比最大,超过3.24亿美元。而国内的情况与此类似,在2022年AI融资呈现断崖式下跌之后,去年AI赛道开始重新吸金。赶上大模型热点的AI企业估值和股价也水涨船高,比如C3.ai,成为2023年炙手可热的AI概念股之一。

然而,大模型概念的爆发固然给AI赛道带来了融资,可不论是老牌AI公司还是近来涌现出的大模型公司,似乎都面临着类似的问题:如何盈利?商业化前景在哪里?

实际上,目前为止这场AI热潮最大的赢家是算力龙头英伟达,2024财年,英伟达总营收达609亿美元,同比增长126%;净利润为297.6亿美元,同比增长581%。

但对于大多数在经营上一贯奉行“技术研发抢先,商业应用暂缓”的原则AI公司而言,研发成本居高不下,应用落地进度不如预期,导致企业迟迟无法实现盈利,即便能盈利,回本周期也非常漫长。

即使如近两年的AI公司“顶流”——OpenAI, 虽然2023年ChatGPT的商业化应用为OpenAI带来了超过了16亿美元的收入,但因其高昂的投入,盈利仍然是一个乌托邦的概念。Analytics India Magazine的一份报告中称,OpenAI仅运行其人工智能服务ChatGPT每天就要花费约70万美元,目前正处于烧钱的状态,若不加速自身商业化进程,很有可能在2024年底不得不申请破产。

同样,国内的AI行业整体也呈现一种亏损常态。某头部AI视觉上市公司,在过去的2018~2022的5年内,累计亏损额达到了惊人的438亿元。2023年开始,又投入数万张GPU押注生成式AI,毛利率进一步下滑,扭亏为盈显得更加遥遥无期。

今年3月初,知名投资人朱啸虎关于AIGC的一番言论,引起行业轩然大波。以朱为代表的市场信仰派,信奉陡峭的技术曲线终有放缓的一天,将“足够的AI能力”投入可以快速变现的商业场景才是王道。

当AI迎来新一轮浪潮,生成式AI为行业带来了新的想象力。大模型的推出带动AI向垂直类赛道落地,企业服务赛道作为下游行业数字化与智能化的赋能者,有望显著受益。根据知名科技市场研究机构Gartner发布的报告,预测了未来几年生成式AI在企业和组织中的应用趋势。该报告指出,到2026年,预计将有超过80%的企业将在其生产环境中采用生成式AI应用程序接口(API)或模型。这一数据展示了企业对生成式AI技术的强烈兴趣和投资,预示着该领域未来的巨大潜力。

然而,相对于个人消费者对大模型的尝试热情,企业客户对于B端大模型的采用则谨慎的多。《麻省理工科技评论》(MIT Technology Review)与澳大利亚电信公司Telstra近日的一项全球调查显示,尽管大多数受访者对生成式人工智能的潜力持乐观态度,并预计将扩大其使用范围,但目前即使是这项技术的早期应用者也只是将其部署在有限的业务领域之内。

B端AI公司一方面必须投入更加高昂的研发和运营成本持续加码大模型,另一方面还要使出浑身解数逃脱“AI亏损魔咒”。在此背景下,如C3.ai一般稳扎稳打夯实底层AI平台,做好行业Know-how,建立强大的生态合作伙伴系统并不断提升生态价值显得更具有现实借鉴意义。而对于生成式AI,寻求成熟大模型的接入,专注垂直领域的应用将成为一个更具实际意义的研究课题。